monsitj / iStock a través de Getty Images

tesis de inversión

Mencioné en mi artículo reciente sobre el productor de cannabis enfocado en Colombia Clever Leaves (NASDAQ:CLVR) que no me gusta invertir en acuerdos de empresas de adquisición de propósito especial (SPAC), ya que las empresas involucradas en ellos a menudo presentan proyecciones optimistas en comparación con las perspectivas de OPI convencionales. Alrededor de la mitad de estas empresas tienen rendimientos negativos un año después de la finalización de una fusión y Clever Leaves se encuentra entre ellas.

Hoy les quiero hablar de Betterware de México (NASDAQ: BWMX). Es una empresa que se incluyó en la lista a través de un SPAC en 2020 que ha superado sus resultados financieros previstos por una milla y me parece barata. El 18 de enero, Betterware de México anunció que firmó un acuerdo por la compra de las operaciones mexicanas y estadounidenses de la compañía internacional de cosméticos JAFRA a 5.5x 2022E EBITDA. Creo que es un buen negocio, ya que se espera que agregue alrededor de $ 0,34 al EPS de 2022 y el índice de apalancamiento sigue siendo bajo. Revisemos.

Descripción general del negocio y las finanzas.

Betterware se fundó en 1928 en Inglaterra como una empresa de marketing multinivel (MLM) que vendía productos para el hogar. En 1995 creó Betterware de México y seis años después se la vendió a Luis Campos. Soy responsable de cubrir la actividad de fusiones y adquisiciones en América Latina como parte de mi trabajo y conozco esta empresa desde 2018 cuando la firma estadounidense de capital privado Acon Investments vendió su participación a un grupo de inversionistas locales.

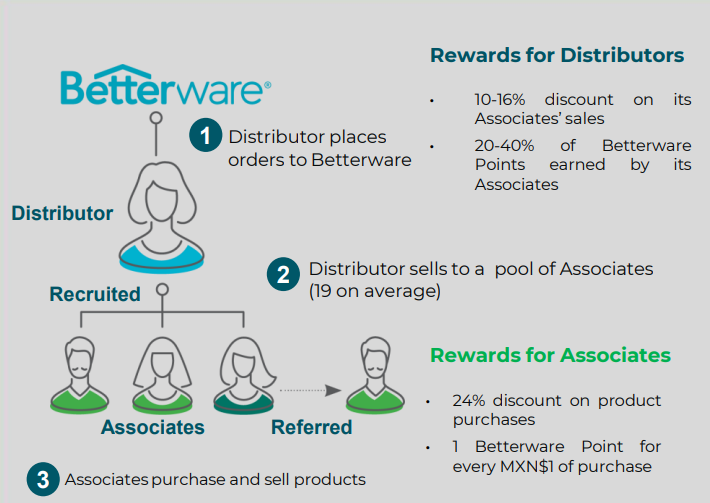

Los MLM tienen mala reputación, ya que a menudo se los compara con esquemas piramidales. En muchos casos, estas empresas tienen productos débiles y la única forma de que los distribuidores ganen un buen dinero es a través del reclutamiento en lugar de la venta. Betterware de México es diferente: su red de distribución tiene solo dos niveles y los socios reciben descuentos y puntos para comprar productos. No hay comisiones por contratar a más personas.

Mirando el diseño del producto y la logística, se podría decir que Betterware de México también se puede catalogar como una empresa de Big Data. Lanza más de 300 productos nuevos al año, que se desarrollan a través de un departamento interno junto con una comunidad de diseñadores independientes. Betterware de México también tiene asociaciones de codiseño con más de 12 universidades en México, asegurándose de ofrecer algo innovador y único. Observa y recopila millones de piezas de puntos de datos dentro de sus operaciones que utiliza para determinar los gustos y disgustos del grupo demográfico objetivo e identificar la próxima dirección que debe tomar.

Betterware de México

Alrededor del 90% de los productos se fabrican en China y Betterware de México cuenta con un centro de distribución en Zapopan, que fue diseñado para enviar más de 180,000 pedidos y empacar más de 1.5 millones de productos por día.

El modelo de negocios funciona bien en México debido a una combinación de comunidades pequeñas y dispersas, baja penetración minorista y una red logística compleja. Debería ser relativamente fácil replicar este modelo de negocio en muchos otros países de América Latina, ya que comparten la misma dinámica demográfica, geográfica y económica. Por ejemplo, un programa piloto en Guatemala ya generó un crecimiento de dos dígitos y se volvió rentable en los primeros 18 meses de operaciones.

A diferencia de la mayoría de los MLM, Betterware de México cuenta con una aplicación B2C que permite a los usuarios comprar sus productos sin unirse a su red de distribución. La venta aún involucra a un distribuidor, aunque para no desincentivar a los socios.

Betterware de México

En marzo de 2020, Betterware de México se convirtió en la primera empresa mexicana en cotizar directamente en el NASDAQ luego de completar una fusión con un SPAC denominada DD3 Acquisition por un valor empresarial de $ 366.7 millones. Hoy, el precio de sus acciones casi se ha duplicado gracias a la superación de las expectativas financieras.

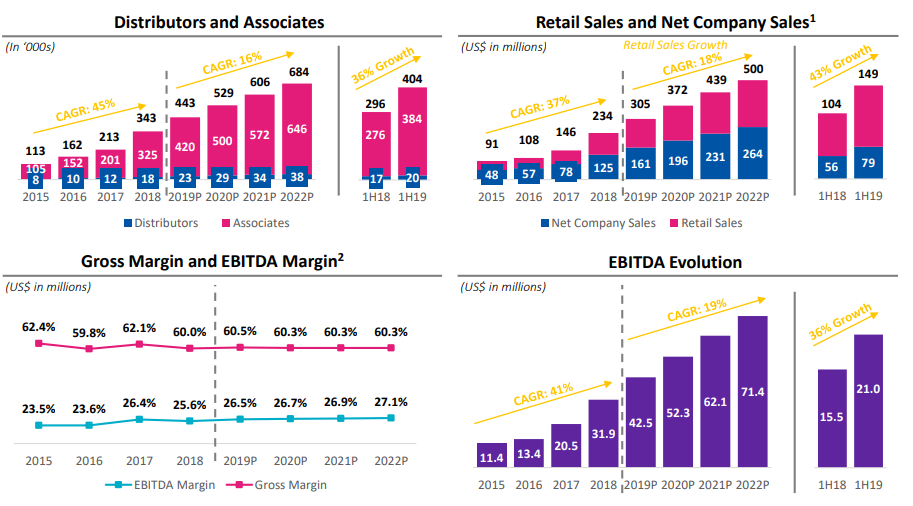

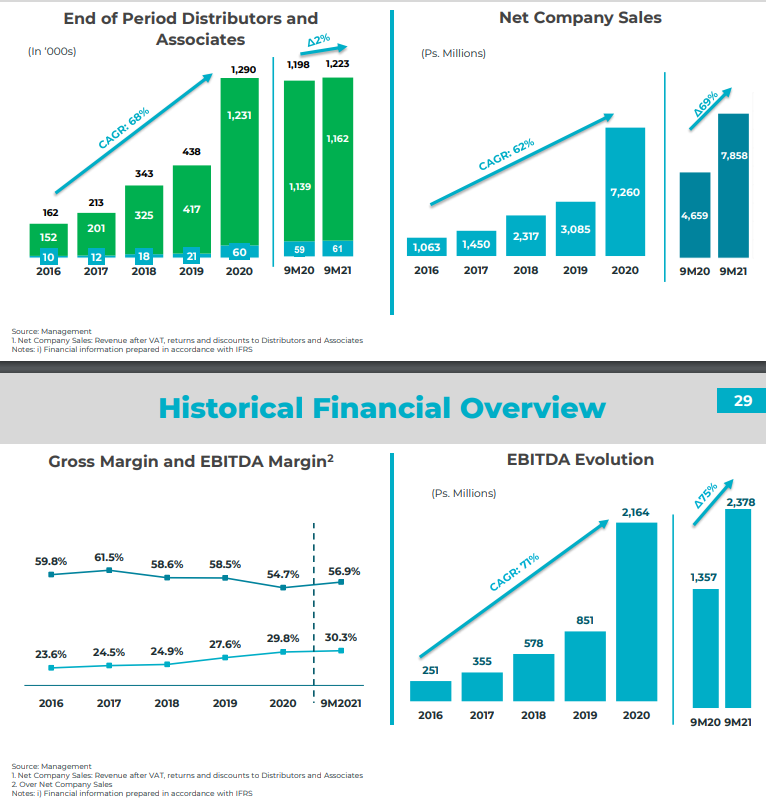

En 2019, Betterware de México esperaba aumentar sus ventas netas y EBITDA a $264 millones y $71.4 millones para 2022, así como su red de distribución llegando a 684,000 personas. En mi opinión, esos eran objetivos razonables considerando que la empresa había estado creciendo a un ritmo constante durante varios años.

Sin embargo, las ventas y el EBITDA se dispararon durante la pandemia de COVID-19, ya que los distribuidores y asociados pudieron trabajar desde casa gracias a las herramientas digitales que la empresa ha estado ofreciendo durante los últimos cinco o seis años. Las ventas netas y el EBITDA fueron de $ 385.9 millones y $ 116.8 millones para los primeros nueve meses de 2021. Tenga en cuenta que las cifras a continuación están en pesos mexicanos.

Betterware de México

Sin embargo, puede ver que el crecimiento de la red se ha estancado en 2021 y Betterware de México dice que ha sido un período de transición y que busca consolidarse en este momento.

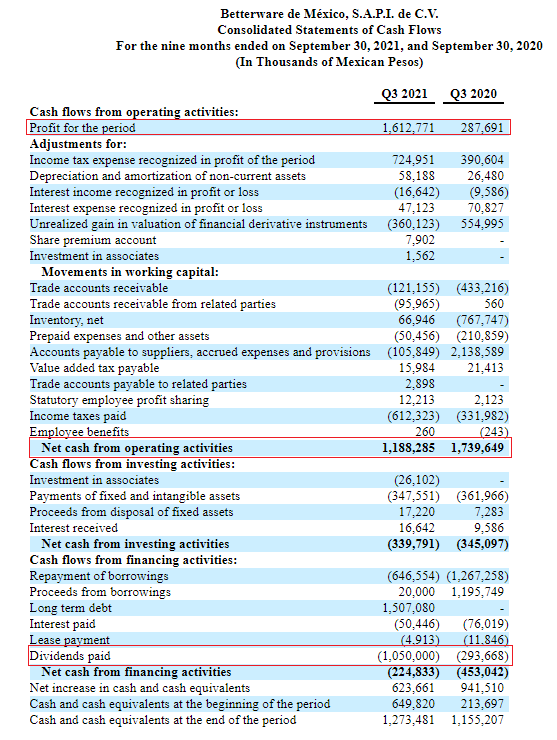

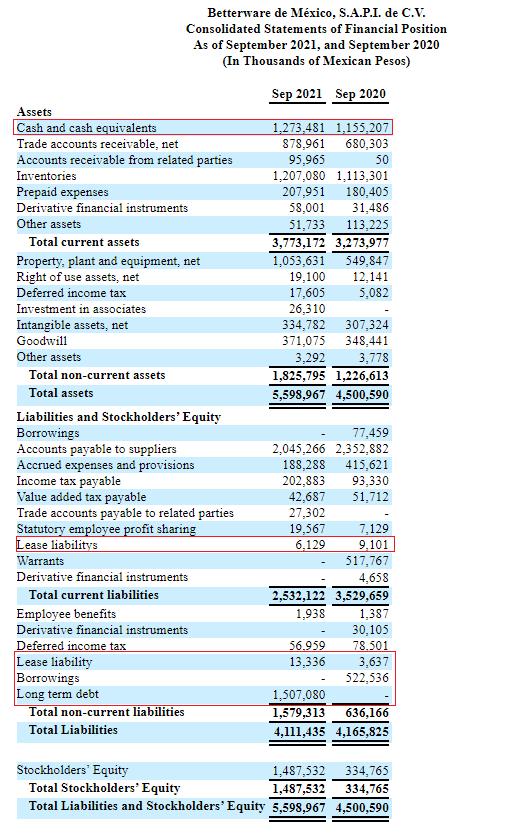

Mirando el balance general, Betterware de México tiene un modelo de negocio de activos ligeros con una tasa de conversión de flujo de caja libre superior al 50% que facilita financiar el crecimiento y recompensar a los accionistas en forma de dividendos y recompra de acciones.

Betterware de México

En septiembre, la empresa dio luz verde a una recompra de acciones por 50 millones de dólares y su deuda neta se situó en apenas 12,4 millones de dólares a cierre de mes.

Betterware de México

Betterware de México cotiza a alrededor de 4.2x-4.5x EV/EBITDA según su guía para 2021, lo que creo que es bajo para una empresa que ha logrado años de crecimiento de dos dígitos y es una de las marcas más reconocidas en México en la actualidad. En mi opinión, el múltiplo debería estar cerca de 6x.

Centrándonos en el acuerdo de JAFRA, Betterware de México está pagando $ 255 millones sin deuda ni efectivo por un negocio que se espera cierre 2021 con un EBITDA de $ 46 millones. La empresa mexicana ha identificado sinergias de costos de $ 5 millones a $ 10 millones, lo que significa que la compra se está realizando a 4.8x 2022E EBITDA con base en el punto medio de las sinergias. Este nivel está cerca de la valuación de Betterware de México pero dado que el acuerdo se está financiando con $ 225 millones de deuda, habrá un impulso de alrededor de $ 0.34 a la UPA de 2022. Esta compra no cambia las reglas del juego, pero me gusta porque aumenta las ganancias mientras mantiene el índice de apalancamiento bajo, alrededor de 1.4x.

En cuanto a los riesgos del caso alcista, el único importante en el que puedo pensar es en las interrupciones de la cadena de suministro global, ya que casi todos los productos se traen de China. Teniendo en cuenta que el precio de las acciones se ha desplomado a la mitad en solo cuatro meses, parece que muchos inversores también están preocupados por esto. En mi opinión, esta situación es temporal y crea una buena oportunidad para comprar Betterware de México barato.

comida para llevar del inversor

Betterware de México se encuentra entre las empresas que más se han beneficiado de la pandemia del COVID-19 y su desempeño financiero está años por delante de sus pronósticos. Sin embargo, el crecimiento de su red se ha estancado y, en mi opinión, su valoración de mercado podría estar sufriendo los temores de que las interrupciones de la cadena de suministro global puedan afectar su negocio.

En general, creo que Betterware de México debería cotizar a un EV/EBITDA de 6x y que esta caída en su valuación de mercado brinda una buena oportunidad de entrada para los inversionistas. También me gusta el trato de JAFRA ya que aumenta el EPS de la compañía en $0.34, que debería aumentar a $0.48 después de las sinergias.

«Pensador. Comunicador. Extremadamente introvertido. Entusiasta del alcohol. Amante de la Web. Pionero de Twitter».

More Stories

¿Dónde hay hoy alerta naranja por lluvias en España y qué implica?

Air France-KLM y Lufthansa compiten por entrar en el capital de TAP en plena reordenación del sector aéreo europeo

El futuro de la provisión de noticias digitales